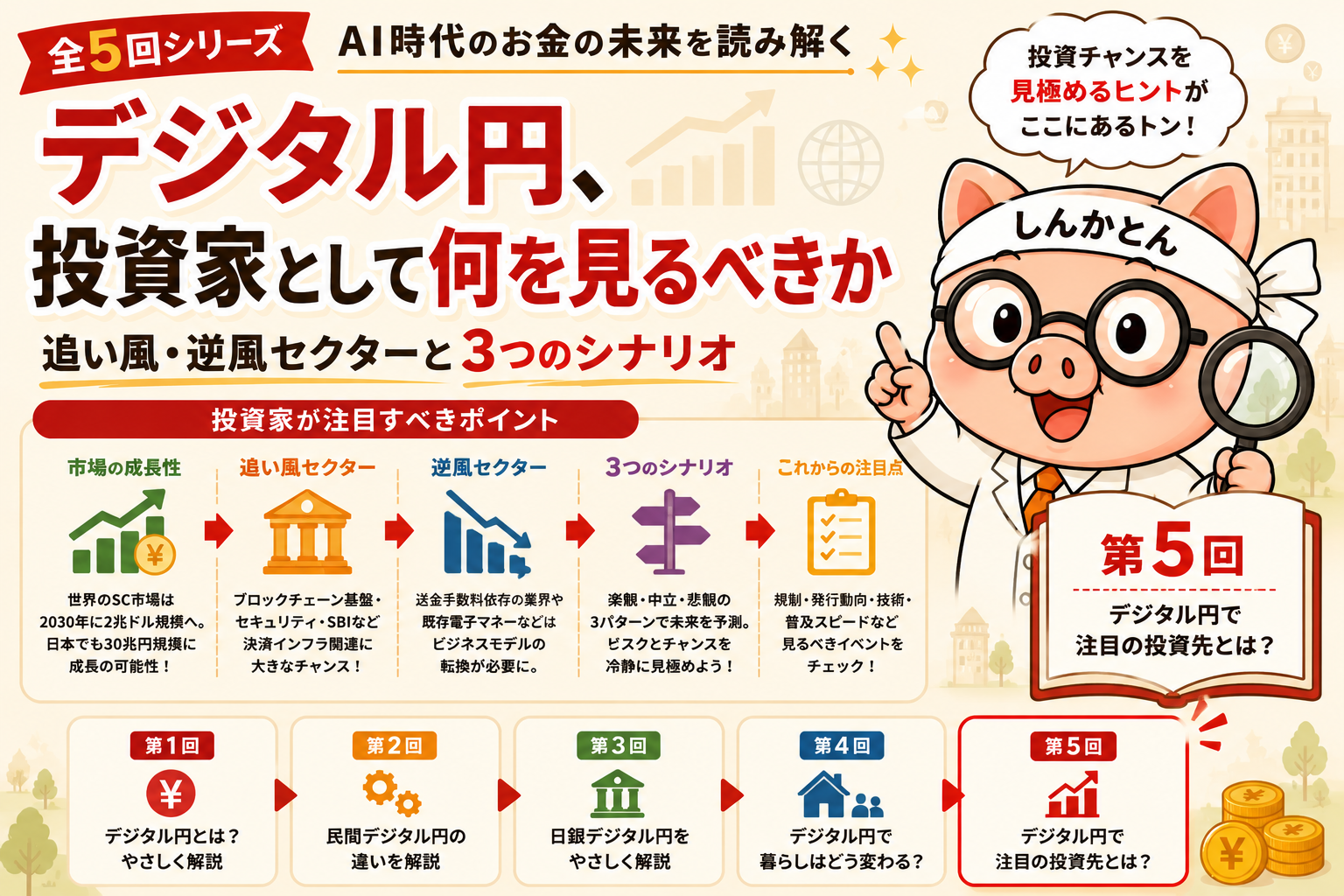

デジタル円、投資家として何を見るべきか ── 追い風・逆風セクターと3つのシナリオ

2026年6月24日(金)| サラリーマン投資家のブログ

5日間にわたって「デジタル円」を多角的に掘り下げてきました。最終回は、ここまでの知識を投資家目線に落とし込みます。どのセクターに追い風が吹いて、どこに逆風があるのか。今後の展開を楽観・中立・悲観の3つのシナリオで整理して、これから追いかけるべきイベントをリストアップします。

シリーズ振り返り

| 回 | テーマ | 要点 |

|---|---|---|

| 第1回 | 3種類のデジタル円 | CBDC・信託型SC・資金移動型SCは「作る人」「法的位置づけ」「使い方」が全て違う。世界のSC市場は3,080億ドル超でVISA超え |

| 第2回 | 民間デジタル円の陣取り合戦 | SBI(JPYSC)は先行発行、3メガは年度内実取引目標、JPYCは個人小口送金。住み分け構図だが将来的に競合の可能性も |

| 第3回 | 日銀CBDCの現在地 | 毎秒5万件処理に成功、致命的課題なし。だが発行時期は未定。政治・民間との関係・技術・社会構造・国際情勢の5つの理由で慎重 |

| 第4回 | 生活への5つの影響 | 送金コスト削減のメリットと、プライバシー・デジタル弱者排除・災害時脆弱性・格差・税務複雑化の「影」 |

市場規模の見通し──数字で見るポテンシャル

投資を考える上で、まず市場のサイズ感を押さえておきましょう。

世界のステーブルコイン市場:2025年半ばの時価総額は3,080億ドル(約49兆円)。アメリカ財務省は2028年末までに2兆ドル(約320兆円)に成長すると予測しています。2030年までの国際送金市場は300兆ドル(4.4京円)に迫るとの見方もあって、その一部をステーブルコインが取り込む可能性があります。

日本国内のステーブルコイン市場:矢野経済研究所によれば、トークン化預金を含む広義のステーブルコイン市場は2030年度に30兆円規模になるとの予測があります。ただ、これはあくまで民間調査会社の一つの推計であって、規制環境や普及速度によって大きくブレる可能性があることは留意が必要です。

参考:2025年9月の1カ月だけで、世界のステーブルコインの取引は約6.4億件、送金額は約3.16兆ドル(約467兆円)。この規模感を見ると、「小さなニッチ市場」ではもはやなくて、グローバルな金融インフラの一角であることが分かりますよね。

追い風が吹きそうなセクター

① ブロックチェーン基盤・デジタルインフラ企業

ステーブルコインが普及するには、それを動かす「レール」(技術基盤)が必要です。3メガバンクが採用するProgmat(プログマ)は、三菱UFJ信託銀行から生まれたフィンテック企業で、メガバンク各行やNTTデータ、JPX総研なども出資しています。ステーブルコインだけじゃなくて、セキュリティトークン(デジタル化された株式・債券)やユーティリティトークンも扱える総合基盤で、「日本の金融インフラのデジタル化を担うプラットフォーム」を目指しているんです。

Progmat自体は現時点で非上場ですが、出資元の上場企業(メガバンク各行、NTTデータなど)を通じて間接的にエクスポージャーを持つことは可能です。また、ブロックチェーン関連のシステム開発企業やコンサルティング企業にも波及効果が期待されますね。

② セキュリティ・不正検知関連

デジタルで大量のお金が動くようになれば、サイバー攻撃や不正送金のリスクも増えます。金融向けのセキュリティソフト、不正取引をリアルタイムで検知するAIシステム、本人確認(KYC)技術を持つ企業に需要拡大が見込まれます。

3メガバンクのステーブルコインでもAIを活用した不正検知の導入が検討されていて、マネーロンダリング対策の高度化は「必須要件」。ここに強みを持つ企業にとっては構造的な追い風です。

③ SBIホールディングス(8473)

SBIは証券・銀行・暗号資産交換業を持つ総合金融グループとして、JPYSCをグループ全体のエコシステム強化に活用する戦略です。裏付け資産の運用益、レンディング収入、将来的な決済手数料と、複数の収益ラインが見込めます。スターテイル社への20%出資、暗号資産担保ローンの貸金業ライセンス取得計画など、Web3(次世代インターネット)分野への投資も積極的です。

ただ、SBIの株価はすでに暗号資産・Web3への期待が織り込まれている面もあって、「ステーブルコインだから買い」という単純な話ではありません。グループ全体の業績動向と合わせて見る必要があります。

④ 決済インフラ・フィンテック企業

ステーブルコイン決済の普及に伴って、加盟店への導入支援、ウォレット(デジタルのお財布アプリ)の開発、決済端末のアップデートなどの需要が生まれます。すでにSBI VCトレードは電子決済手段の取引業者として認可を受けていて、今後は他の暗号資産交換業者や決済代行企業にも広がる可能性があります。

逆風が吹きそうなセクター

① 送金手数料に依存するビジネスモデル

国際送金の仲介業者、高い振込手数料を収益源にしている金融機関は、ステーブルコインの普及で「手数料が限りなくゼロに近づく」世界への備えが必要です。ただ、すぐに消えるわけではなくて、信頼性・コンプライアンス(法令順守)体制・サポートの質で差別化する余地はあります。また、ステーブルコインの普及が本格化するまでには数年の猶予がある見込みです。

② 既存の電子マネー・QRコード決済サービス

ステーブルコインが「手数料ゼロに近い即時決済」を実現すると、PayPayや楽天ペイなど既存の決済サービスの競争環境も変わります。ただ、SBI自身がJPYSCとQRコード決済の連携を構想しているように、「既存決済サービスをステーブルコインの裏側で動かす」という融合のシナリオもありえます。ユーザーから見れば使い方はPayPayと同じだけど、裏ではステーブルコインで処理されている──そんな世界が来る可能性もあるんですね。

③ 地方銀行(特に手数料収入への依存度が高い銀行)

3メガバンクは自らステーブルコインを発行する側に回りましたが、地方銀行は現時点では「傍観者」に近い立場です。今後、3メガの協議会に地銀も参加する可能性はありますが、独自にステーブルコインを発行する体力がある地銀は限られます。送金手数料の低下が地銀の収益構造に与える影響は、長期的に注視すべきテーマだと思います。

3つのシナリオで考える今後の展開

🟢 楽観シナリオ:「2028年までにステーブルコインが企業決済の標準に」

SBIのJPYSCと3メガバンクのステーブルコインが順調に普及。三菱商事に続き、主要商社・メーカーが国際決済に採用。Progmat基盤が業界標準となり、野村・大和も証券決済に参入。2028年頃には個人向けの店舗決済にも広がり始め、QRコード決済アプリの裏側でステーブルコインが動く形に。

日銀はCBDCの発行を見送るか、民間ステーブルコインと共存する形で最小限の導入にとどめる。日本発の円建てステーブルコインが東南アジアでの貿易決済にも使われ始め、「ドル一極集中」に対する小さな対抗軸に。国内ステーブルコイン市場は2030年に30兆円規模に接近。関連銘柄に本格的な追い風です。

🟡 中立シナリオ:「企業間では使われるが、個人への普及は2030年代」

3メガバンクのステーブルコインは三菱商事など大企業の国際決済で実用化されるが、個人の日常決済での普及には時間がかかる。技術的な課題よりも、法規制の整備や不正対策のルール作りに時間を要する。日銀はパイロット実験を継続しつつ、CBDCの発行判断を2020年代後半に先送り。ステーブルコイン市場は成長するが、投資テーマとして大きく花開くのはもう少し先。

個人的には、このシナリオが最も蓋然性が高いと見ています。技術は準備できても、社会実装のスピードは「技術以外の要素」で決まることが多いからです。

🔴 悲観シナリオ:「信頼毀損イベントで普及にブレーキ」

ステーブルコインに関連した大規模な不正利用、ハッキング、またはシステム障害が発生。メディアが大きく報じ、世論が「ステーブルコインは危険」に傾く。金融庁が規制を大幅に強化し、新規参入のハードルが上がる。

または、裏付け資産に問題が発見される(運用で損失が出ていた、開示が不十分だった等)ケースで信頼毀損が起きる可能性も。2022年のUST/LUNA崩壊では、世界で数兆円規模の資産が消え、ステーブルコイン市場全体に波及しました。日本の信託型はアルゴリズム型とは構造が異なりますが、「ステーブルコイン=危ない」という認識が広がれば、普及には大きなブレーキがかかります。

このシナリオの確率は低いと考えますが、リスクとして認識しておく必要はあります。

これから見るべき指標・イベント(ウォッチリスト)

- → SBI「JPYSC」の発行後の動向:取引量、利用企業数、レンディングの利用状況。「出しただけ」で終わるのか、実需が伴うのかが最初の見極めポイント

- → 3メガバンク協議会の合意内容:具体的なコインの名称、手数料体系、参加企業の拡大。実取引がいつ始まるか

- → Progmatの動向:証券決済への展開、地銀や他の金融機関への採用拡大があるか

- → 金融庁の規制方針:追加規制(手数料規制、マネーロンダリング対策の強化)が入るかどうか。規制強化は短期的にはブレーキだが、長期的には信頼性向上につながる

- → 日銀パイロット実験の次の報告書:CBDCの発行判断に向けたタイムラインが示されるか

- → EU「デジタルユーロ」の法案採択:2029年発行に向けたスケジュール。EUが動けば日本も判断を迫られる可能性

- → アメリカのステーブルコイン市場の成長速度:USDTとUSDCの時価総額推移。Shopify等の実店舗連携の広がり。米財務省の「2兆ドル予測」がどの程度のペースで現実化するか

- → セキュリティ事故や不正利用の発生:一件でも大きなインシデントがあれば、市場の空気が変わる。海外事例も含めて注視

- → 税制改正の議論:暗号資産・ステーブルコインの税率が分離課税(20%)に見直されるかどうか。これが実現すれば個人投資家の参入が大幅に加速する可能性

シリーズを終えて──財務と社会を両方見ること

5回にわたって「デジタル円」を掘り下げてきました。

この特集で一番伝えたかったのは、デジタル円は「技術の話」のように見えて、実は「誰が得をして、誰が取り残されるのか」という社会の話でもあるということです。

国際送金コストが下がるのは素晴らしい。企業の決済が効率化するのも歓迎すべきこと。でも、その恩恵がスマホを使いこなせる人だけに届いて、デジタル機器が苦手な高齢者には届かない。停電したら使えなくなる。お金の動きが全部記録される──そういう「影」の部分も、同時に存在しているんですよね。

投資家としてリターンを追いかけることと、社会の変化を多面的に見ること。この両方をやっていくのが、このブログの姿勢です。

デジタル円は、まだ始まったばかりです。引き続き追いかけていきます。

※本記事は情報提供を目的としたものであり、特定の投資行動を推奨するものではありません。投資の最終判断はご自身の責任で行ってください。

Follow me!

コメント